24 / 161

24 / 161

TÜRKİYE DEMİR VE DEMİRDIŞI METALLERMECLİSİ RAPORU 2016

8

Türkiye Odalar ve Borsalar Birliği /

www.tobb.org.trdönemde, Türkiye’nin çelik üretiminin ve dolayısıyla istihdamını gerilemesinde,

dünya piyasalarındaki olumsuz koşullar yanında, dampingli ve teşvikli ürünlerin

dünya piyasalarına yönelmesinin Türkiye’nin çelik üretimini baskı altında tutması

etkili olmuştur.

Ancak Çin’in dünya çelik piyasalarındaki tahrip edici etkisini azaltması ve çelik

fiyatlarınınmakul seviyelere yükselmesi ile, 2016 yılında sektörün üretimi ve istihdamı

da artış göstermiştir. 2016 yılında sektörün istihdamı % 7.5 civarında artışla, 39.029

kişiye ulaşmıştır. İstihdamın %61.3 oranındaki kısmı elektrik ark ocaklı (EAO) ve

İndiksüyon Ocaklı (İO) tesislerde, %38.7 oranındaki kısmı ise, yüksek fırınlarda üretim

yapan entegre tesislerde bulunmaktadır.

3.3.Türkiye’nin Ham Çelik (Çelikhane) Kapasitesi

1980 yılında 4.2 milyon ton olan Türkiye’nin ham çelik üretim kapasitesi, 1990 yılında

11.3 milyon ton, 2000 yılında 19.8 milyon ton seviyelerine ulaşmıştır. Özellikle 2006

yılından sonra artan yassı ve yapısal çelik üretimine yönelik yatırımlar sayesinde

kapasite 51.5 milyon ton seviyesine yükselmiştir.

2000-2016 döneminde, ham çelik kapasitesindeki 30.6 milyon tonluk artışın 25

milyon tonluk kısmı elektrik ark ocaklı tesislerde, 5.6 milyon tonluk kısmı ise, entegre

tesislerde gerçekleşmiştir.

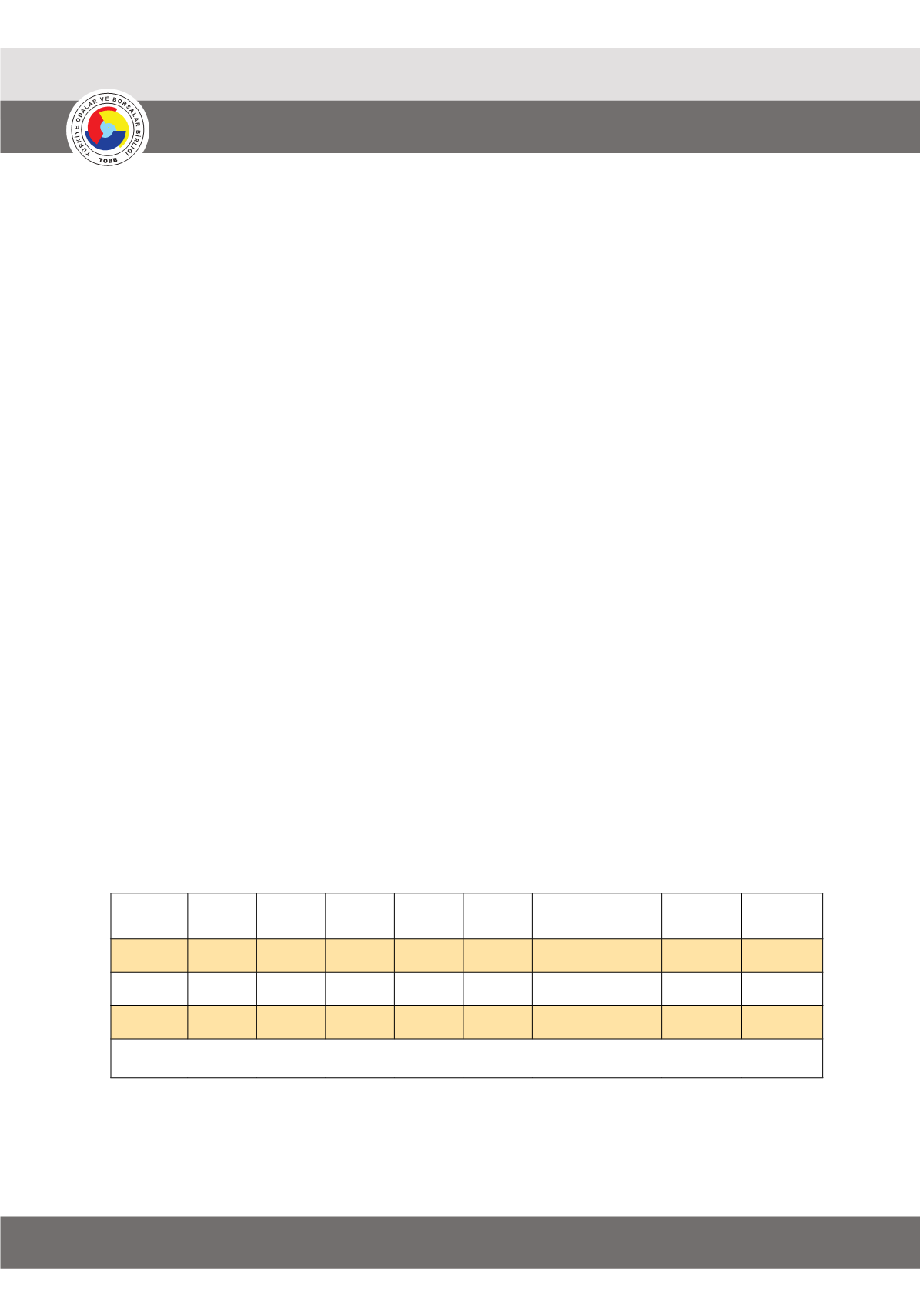

TABLO-4: HAM ÇELİK (ÇELİKHANE) KAPASİTESİ (1.000 TON)

1980 1990 2000 2005 2010 2015 2016 %değişim

(16/15)

%pay

(2016)

EAO*

1.200 6.500 13.632 18.844 33.385 38.739 39.256

1,3

76,2

BOF

3.000 4.800 6.200 6.300 9.350 11.700 12.250

4,7

23,8

Toplam 4.200 11.300 19.832 25.144 42.735 50.439 51.506

2,1 100,0

Kaynak: TÇÜD

* EAO verileri, İO verilerini de içermektedir.